Sådan virker Tidspension

Tidspension adskiller sig fra andre opsparingsprodukter. Som kunde skal du forholde dig til to konti: én til dine indbetalinger, en anden som investeringsafkastet bliver sat ind på.

Tidspension adskiller sig fra andre opsparingsprodukter. Som kunde skal du forholde dig til to konti: én til dine indbetalinger, en anden som investeringsafkastet bliver sat ind på.

Du kan både forkorte og forlænge din aftale i Tidspension uden, at det påvirker din P- eller B-konto.

Du har to konti tilknyttet din opsparing i Tidspension: en Pensionskonto og en Bufferkonto. Hvis du forkorter eller forlænger din pensionsordning, sker der ingen ændring i størrelsen af din P-konto og din B-konto. Din opsparing bliver investeret under hensyntagen til det nye pensioneringstidspunkt og/eller udbetalingsforløb.

Hvis du ophæver din aftale

Hvis du skifter pensionsselskab og vælger et andet opsparingsprodukt end Tidspension, eller hvis du vil have din opsparing udbetalt, så opgør vi din opsparing som summen af det, der står på P-kontoen og B-kontoen.

Det betyder, at hvis B-kontoen er negativ på det tidspunkt, du opsiger produktet, så modregner vi B-kontoen i P-kontoen. Det gør vi også, selv om du har købt Tidspension med garanti.

Tidspension med garanti sikrer dig, at den årlige forrentning af din P-konto aldrig bliver negativ.

Tidspension er et markedsrenteprodukt, hvor afkastet er styret af udviklingen på investeringsmarkederne. Med garanti sikrer du dig selv imod, at din Pensionskonto skrumper de år, hvor investeringsafkastet er negativt.

Med Tidspension med garanti, har du både i opsparings- og udbetalingsperioden sikkerhed for, at din Pensionskonto ikke får et negativt, årligt afkast. Hvert år den 31. december opgør vi årets samlede forrentning af P-kontoen. Det gør vi i praksis ved at lægge samtlige, månedlige forrentninger sammen. Hvis summen er negativ, så træder garantien i kraft. Den medfører, at en del af det negative beløb bliver ført tilbage til B-kontoen. Den anden del bliver betalt af Danica Pension. Jo tættere du er på pension, jo større andel af garantioverførslen betaler Danica Pension.

Garantien koster dig 0,5 procent af det årlige indestående på P-kontoen.

I udbetalingsperioden er du desuden garanteret en årlig minimumsudbetaling fra din ratepension og livrente. Den garanterede minimumsudbetaling bliver fastsat, når du går på pension.

Uanset garantien kan P-kontoen godt blive mindre i et kalenderår som følge af omkostninger, betaling for garantien, udbetalinger og fradrag af risikopræmier.

Hvor meget, du får udbetalt som pensionist, afhænger af størrelsen på din P-konto. Det beløb, som står på din B-konto, bruges til at beregne den fremtidige regulering af ydelsen som pensionist.

Dine udbetalinger kommer fra P-kontoen. Og selv om indbetalingerne nu er stoppet, fortsætter vi med at investere din opsparing, som på den måde skaber et afkast. Dit samlede afkast bliver – ligesom i opsparingsperioden – placeret på B-kontoen. Den månedlige ’overflytning’ af afkastet fra B- til P-kontoen fortsætter akkurat som i opsparingsperioden.

Stabile pensionsudbetalinger

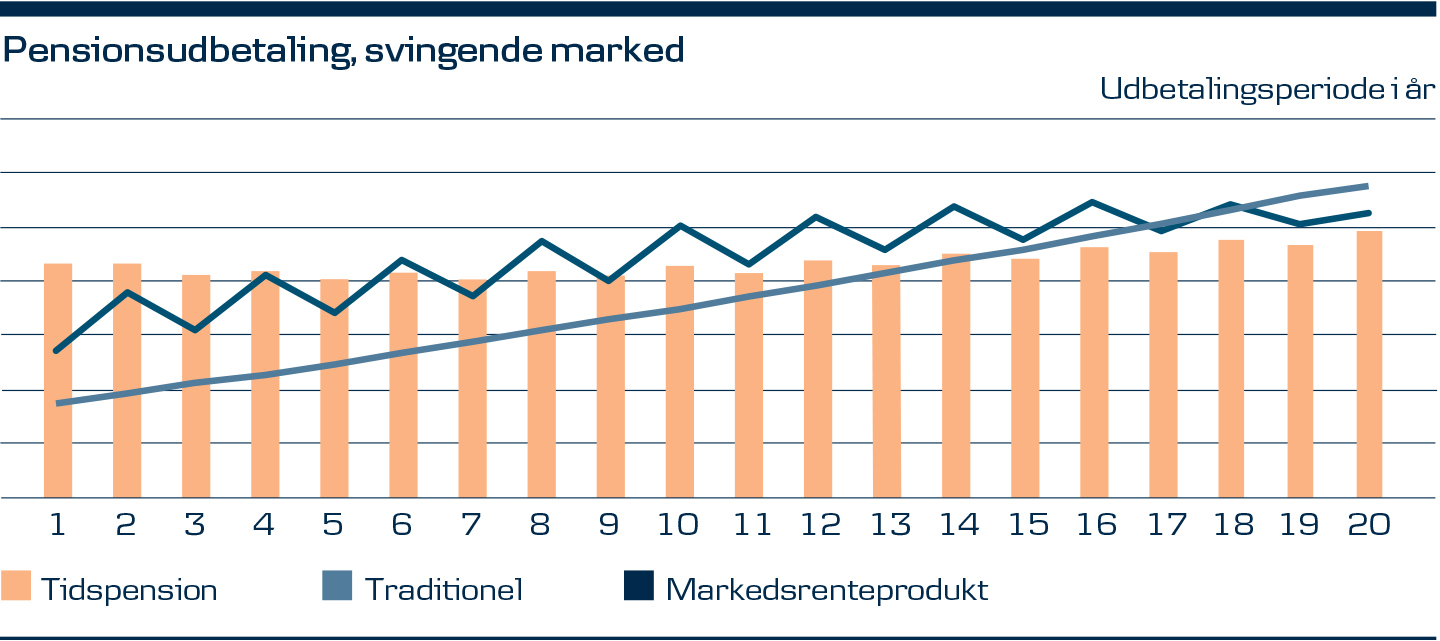

En særlig udjævningsmekanisme i Tidspension sørger for, at dine pensionsudbetalinger er så stabile som muligt gennem hele udbetalingsperioden.

Selv om investeringsafkastene svinger fra år til år, får din Pensionskonto tilskrevet en stabil forrentning fra Bufferkontoen. Dermed får du mere stabile udbetalinger som pensionist. I et svingende marked, hvor udbetalingerne i et almindeligt markedsrenteprodukt svinger op til 10 procent fra år til år, vil udbetalingerne i Tidspension typisk kun variere med op til 2 procent.

Udbetalingsgrundlaget fastsættes på baggrund af to forudsætninger:

Udbetalingsgrundlaget bliver bestemt, når du går på pension. Og herefter ligger det fast og kan ikke ændres, mens du får din opsparing udbetalt. Udbetalingsgrundlaget kan dog ændres og få betydning for dig, der endnu ikke får din pension udbetalt.

Regulering af udbetalingerne

Dine pensionsudbetalinger reguleres hvert år. De kan både stige og falde i takt med udviklingen på P-kontoen.

Hvis udviklingen på P-kontoen svarer akkurat til de forudsatte 1,5 procent, bliver din ydelse det kommende år uændret. Hvis forrentningen har vist sig at være højere end de 1,5 procent, vil udbetalingen til dig hver måned også stige. Omvendt vil du få en lavere udbetaling, hvis forrentningen af P-kontoen har været lavere end de forudsatte 1,5 procent.

Ændringer i restlevetiden påvirker desuden livrenteudbetalingen i op- eller nedadgående retning.

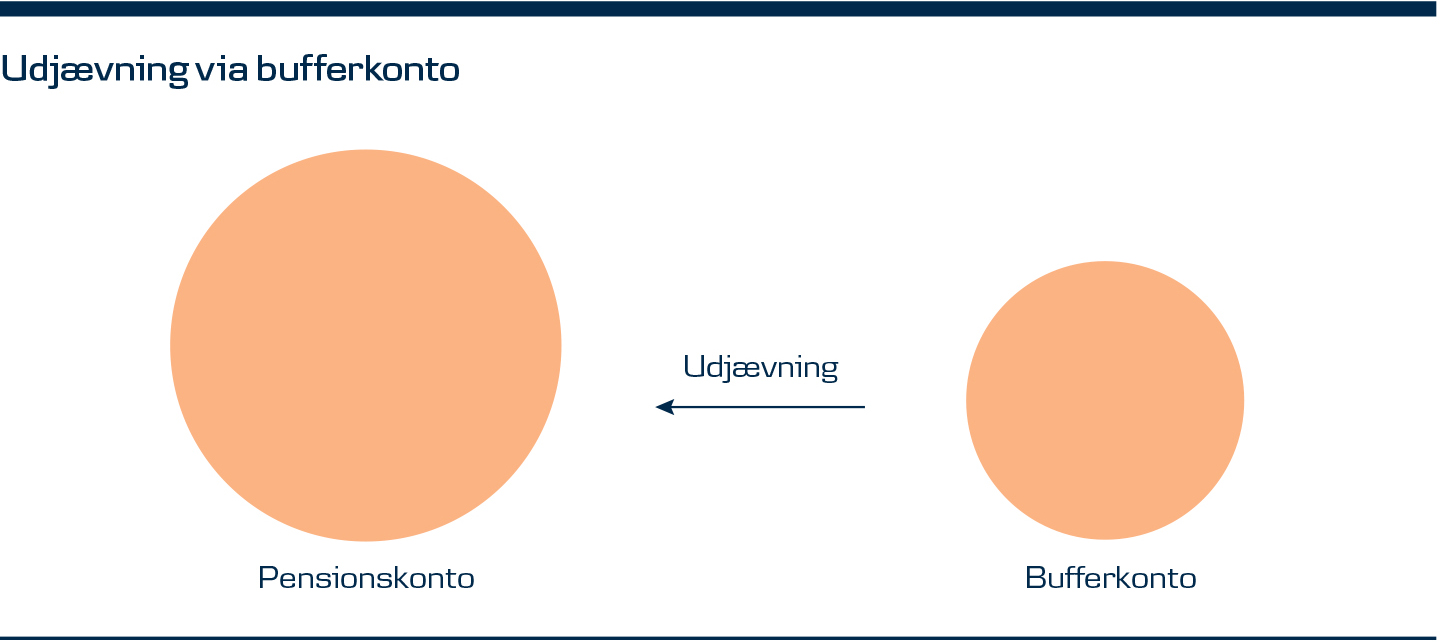

Der er to konti knyttet til din opsparing i Tidspension. Den ene vedrører dine indbetalinger, den anden bruger vi til dit årlige afkast.

Pensionskontoen (P-kontoen)

Det er Pensionskontoen, der bestemmer pensionsudbetalingernes størrelse. Selv om investeringsafkastene svinger fra år til år, sikrer en overførsel fra Bufferkontoen, at du får mere stabile udbetalinger som pensionist.

Hver måned overføres et beløb fra din Bufferkonto til din Pensionskonto. Det er en række matematiske formler, der fastlægger, hvordan det beløb bliver beregnet, altså hvordan P-kontoen bliver forrentet. Det sker ad to omgange:

Bufferkontoen (B-kontoen)

B-kontoen bruges til at placere det afkast, Danica Pension opnår af din opsparing. Hver måned overfører vi en andel af B-kontoen til P-kontoen. Det resterende beløb bliver stående på B-kontoen og fungerer som stødpude i de tilfælde, hvor afkast på investeringsmarkederne svinger. På den måde sker der en udjævning af afkastet, fordi år med negative afkast ofte vil kunne modregnes i tidligere års positive afkast.

Da dit samlede afkast kan være både positivt og negativt, kan både B-kontoen og den samlede overførsel fra B-kontoen til P-kontoen være positiv eller negativ.

Hvis du har Tidspension med garanti, så sikrer du dig, at din P-konto aldrig bliver forrentet med et negativt beløb på årsbasis.

Indholdet hentes

Indholdet hentes